4月から5月にかけて、会社の税金関係の書類が続々と届いた。

こんなことは初めてなので分からず…。

前事業年度の税金の支払い分が足りてなかった?

追加で徴収されるってこと?

最初はびびったけれど、内容を把握して一安心。

「法人税予定申告書」って一体なに!?

という方のために、

この書類の意味、

なにをすべきか、

申告と納税を済ませた私がお伝えします。

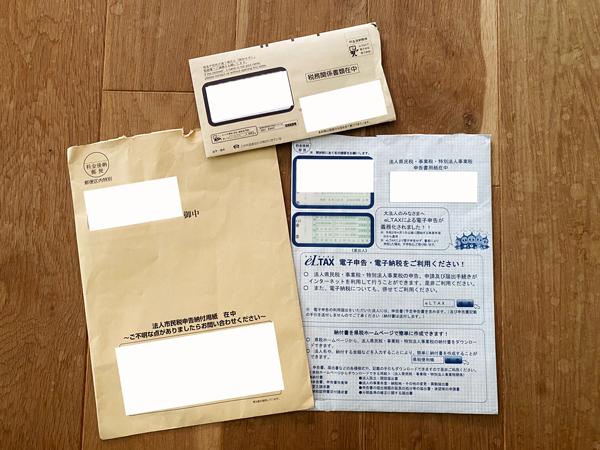

法人税予定申告書、どこから届いた?

今回届いた書類は3種類。

宛名と内容は以下のとおり。

| どこから | 書類内容 | 納付書の内容 |

| ①税務署 | ・法人税予定申告書 ・税金納付書 | 金額がすでに印字済み |

| ②県税事務所 | ・法人税予定申告書 ・法人県民税・事業税・特別法人事業税納付書 | 金額がすでに印字済み |

| ③市役所 | ・法人税申告書 ・法人市民税納付書 | 金額は無記入 |

しかも県税事務所からの封筒には

「法人税の県民税・事業税の超過課税を実施しています」

というお知らせの書類が一緒に入っていたため、

もしや、前年度の決算で払いもれがあった?と焦る私。

※のちに、法人宛のお知らせ(法人税がちょい増えるよ的な)

と判明し、問題ありませんでした(ホッ)

今まで法人税は決算の際に納税し、

税理士さんが申告してくれていたので、

突然届いた書類に動揺。

納付書が入っているから

税金を支払わなければならない

ということは理解しましたが、

すごく不安に…。

法人税予定申告書とは、いったい何?

書類をみて、すぐに意図が分からなかったのですが、

県税事務所からの書類だけは、

目を通すと、こまかーい字で文頭に説明がありました↓

貴社の法人県民税、法人事業税、特別法人事業税の予定申告書の提出期限が近づいてきましたので、申告書及び納付書の用紙をお送りします。

申告書の提出先は●●県●●県民税事務所です。

予定申告税額の記入について…予定申告では、前事業年度の法人県民税額及び事業税額・特別法人事業税額を基礎として6か月分に相当する額を申告していただくことになっています。当初において貴社の予定申告税額を算出したところ下表のようになりました。貴社において算出した予定申告税額と異なる場合は、申告用紙にプリントされている金額を訂正のうえ正しい金額を記入して申告してください。

異なる場合は申告っていうけれど、

そもそも予定申告ってなんなの?

知識のない私にはこの説明だけでは無理〜

ということで、税理士さんにも確認。

するとどうやら、簡単にいえばこの書類、

今年度の法人税の一部を先に支払って下さい

というものらしい。

我が社の決算は10月スタート、9月締め。

今回の書類が届いたのが5月。

なので、今回の通知は、

10月から半年が過ぎたから、

ざっくり6ヶ月分の税金を前払いしてね、

ということらしい。

このざっくりとは、

前年度に支払った法人税をもとに、

今年度もこれくらいかな?

と算出しているようで。

もちろん、10月に決算締めをして

正確な法人税がでてから、

最終的に支払う税金が決まるらしい。

なので、たとえば今回支払う額より、

年度締めで最終的な法人税額が低い(安い)場合、

多く支払った分は戻ってくるとのこと。

税理士さんいわく

「1年分の税金を一気に払うのは負担があるから、一部先に頂いておきますよ」

という親切な制度でありつつ、

「ちゃんと税金支払ってもらいますよ!」

という強制的な部分もあります」と(笑)

なるほどと思いつつ、疑問がひとつ。

税務署と県税事務所からきた書類には

支払う金額が書かれていたけれど、

市役所からきた書類には、

申告、納税する金額が記入されていない。

税理士さんに聞いてみると

「市役所で直接聞いてくれれば教えてくれると思います。

ちなみに私の方でやると●万円いただくことになっちゃうんで…」

とのことで、

もちろん市役所に行って確認することに(笑)

【納付と申告の順番】税の支払だけでは申告したことにはならない

税を支払うことだけで頭がいっぱいになっていた私。

とりあえず納付書で税金を支払えば

申告もOKってことでしょ!と思っていたら、

支払とは別に申告というアクションが必要

ということに気づく。

納付と申告は別物か!

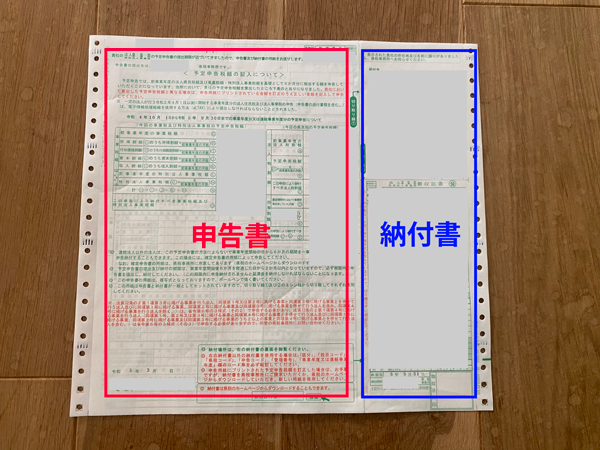

そう、よく見ると送られてきた書類は、

申告書と納付書に分かれています。

つまり、申告書を窓口に提出して「申告」。

納付書で税金を支払ったら「納税」ということ。

こんなことも分からないのは私だけか(笑)

そして、納付が先でも、申告が先でも、

順番はどちらでもOKです。

【どうやってやるの?】法人税予定申告と納税の方法

では、法人税予定申告と納税のやり方についてです。

あらためて、今回申告、納税をする相手先はこちら。

①税務署

②県税事務所

③市役所

各窓口に直接行き、申告と税金の支払いをまとめてしてもいいし、

窓口でとりあえず申告書類の提出をし、

支払は別の方法をとってもよいです。

たとえば、

銀行や郵便局、バーコードがあればコンビニ、

そして、エルタックスでオンライン納税など、

申告先が受け付けている支払方法のなかから選べます。

ちなみに、今回初めてなので、

申告手続きはとりあえず窓口へ行きましたが、

エルタックスでオンライン申告もできるみたいです。

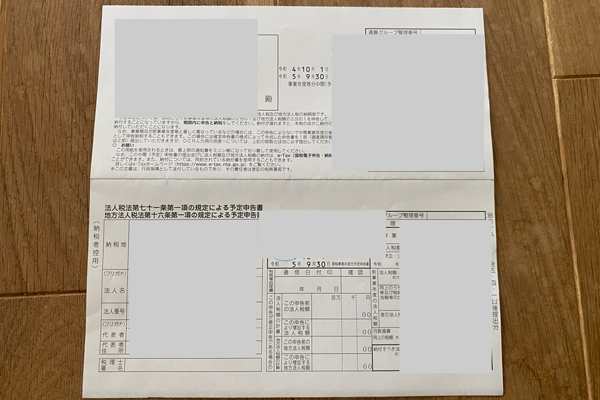

税務署へ申告

まずは税務署へ。

もともと届いた予定申告書は納税金額が書かれていました。

なので、空欄だった法人名、法人番号、代表者、住所を

記入して提出するだけでOKでした。

県税事務所へ申告

お次は県税事務所。

申告書の部分には、届いた時点で

法人名や金額などほぼ記入済み。

なので、申告に行った日付など

簡単な項目を埋めて提出でOKでした。

画像の青い部分が納付書になっています。

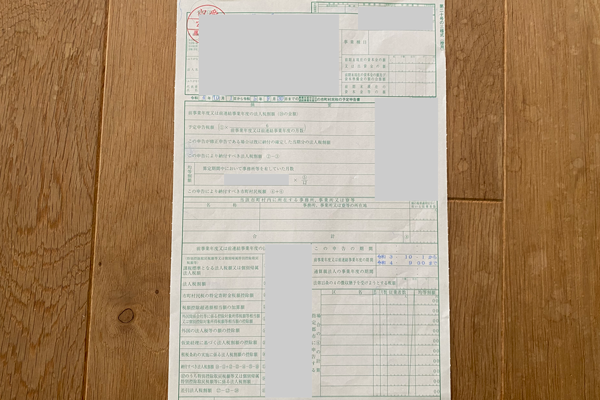

市役所へ申告

最後が市役所。

今まで申告した税務署、県税事務所とは違い、

ひろーい市役所。

申告の窓口は税制課でした。

上の画像は最終的に持ち帰った控えです。

この市役所からの申告書だけが、

支払金額が空欄だったので不安でした。

税理士さんに聞くと有料だっていうし、

自分で前年度の決算から計算して下さい、

とか言われたらどうしよう。

なんて不安はすぐに解消!

「初めてで分からないんですが、どう記入するんですか?」

と窓口で聞くと、丁寧に教えてくれました。

金額は担当の方に言われた通り記入。

その場で書類を提出して、申告完了!

後日、3箇所分の税金の納付を

すべて郵便局で行いました。

やっとコンプリート!

【仮決算で納税もOK】予定申告には2種類ある

先に述べたとおり、今回の予定申告は、

前事業年度の法人税額をベースに

今期の予定納税額を計算し、一部を支払うこと。

予定納税額はあらかじめ、届いた書類に記載されていました。

ところが、実は税理士さんによると、

それとは別に、

仮決算による予定申告

という方法もあるそうです。

仮決算による予定申告とは、

事業年度開始から6か月の期間で仮決算をして、

予定納税額を計算し、納税する方法。

仮決算による予定申告のメリットは、

場合により、申告金額の負担を抑えることができること。

例えば前事業年度が黒字で、

いまの事業年度の上期(6か月)が赤字の場合、

黒字だった前事業年度ベースで計算すると

今回の予定申告では

支払納税額が高く、負担がかかってしまいます。

そこで、今期6か月分を仮決算することで、

売上が少ないなりに、

今回の納税額も少なくできるということ。

ただ、6か月分の仮決算は、

通常の決算と同じ処理をすることになり、

書類の提出など非常に大変です。

前期ベースで算出した「予定申告」か

今期の6ヶ月分で納税額をだす「仮決算による申告」か。

先にも述べたとおり、予定申告の場合、

最終的な決算の際に、多く支払った分は

返金されます。

予定金額で一部税金を前払いして、最後に調整。

サラリーマンでいうところの、

年末調整みたいな感じですかね。

楽なのは予定申告なのかな?

仮決算だと、税理士さんへの依頼料金がかかったり、

自分でやる場合は、書類準備や役所へ行ったりの

手間ひまがかかってしまいますよね。

どちらがいいかは、会社の都合で判断ということになります。

中間申告と予定申告の違いとは

今回色々と調べているなかで、

中間申告というワードが出てきました。

中間申告と予定申告、何が違うの?

そこで違いをまとめてみます。

中間申告とは、

事業年度または連結事業年度を6か月超える法人が、

事業年度開始の日以降6か月を経過した日から

2か月以内にしなければならない申告のこと。

中間申告には、

- 前年度の実績額をベースとする中間申告

- 仮決算による中間申告

の2種類があり、

前年度の実績額をベースとする中間申告、

つまり、今回わたしが行った方法を

予定申告というそうです。

予定申告、決算のときにどう処理するのか?

はたして、半年後の決算のときに、

今回支払った上期の分との調整を

どうやってやるのか…

また半年後にレビューしますね。

自営業で、

教えてくれる先輩がいないので

分からないことも

自分で解決しなければならない。

わたしと同じ境遇の方々と、

情報をシェアできればと思っています。

自分が困ったこと、

こうやったら解決できた!

という情報を今後も発信していきます。